Что открывать: ИИС или вклад

Даже небольшая сумма, которую так усердно откладываешь с зарплаты, копишь на определенные цели, нуждается в управлении. Особенно в текущих экономических реалиях, когда деньги обесцениваются с каждым днем. Рисковать накоплениями никто не хочет. Это понятно. Но и не предпринимать ничего – тоже не вариант. Разбираем два финансовых инструмента с доходностью 8% и более.

Даже небольшая сумма, которую так усердно откладываешь с зарплаты, копишь на определенные цели, нуждается в управлении. Особенно в текущих экономических реалиях, когда деньги обесцениваются с каждым днем. Рисковать накоплениями никто не хочет. Это понятно. Но и не предпринимать ничего – тоже не вариант. Разбираем два финансовых инструмента с доходностью 8% и более.

Даже небольшая сумма, которую так усердно откладываешь с зарплаты, копишь на определенные цели, нуждается в управлении. Особенно в текущих экономических реалиях, когда деньги обесцениваются с каждым днем. Рисковать накоплениями никто не хочет. Это понятно. Но и не предпринимать ничего – тоже не вариант. Разбираем два финансовых инструмента с доходностью 10% и более.

- Цель вложений: сохранение денежных средств

- Сумма вложений: любые свободные средства

Большинству клиентов актуально пристроить имеющиеся накопления максимально безопасно с небольшой, но гарантированной прибылью. Для этих целей может подойти ИИС и банковский клад, но есть нюансы. О них подробнее.

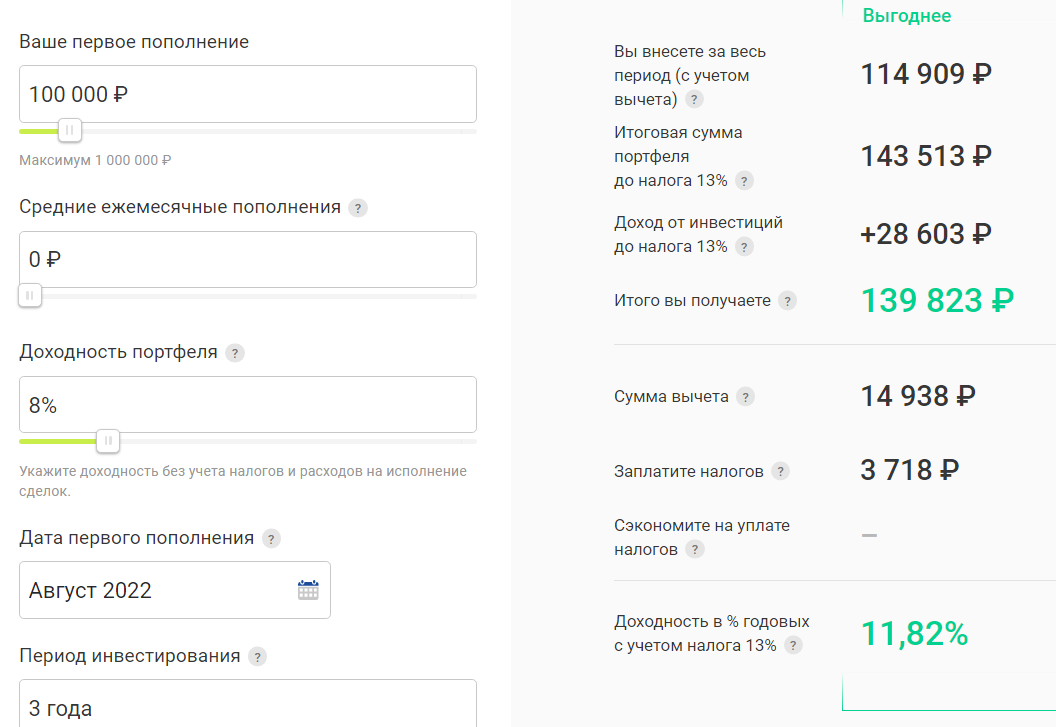

Индивидуальный инвестиционный счет (ИИС)

Это разновидность брокерского счета, на который распространяются налоговые льготы от государства: можно возвращать до 52 000 руб. в год (тип А – вычет на взнос) или не платить налог с дохода от инвестиций (тип Б – вычет на доход). Разберем первый вариант, как самый популярный среди частных инвесторов.

Условия для получения вычета до 52 000 руб.:

- счет должен быть открыт не меньше 3 лет,

- максимальная сумма вложений до 400 000 руб. в год,

- наличие официального дохода, облагаемого НДФЛ по ставке 13%.

Получить вычет можно на следующий календарный год. Например, пополнить ИИС и купить бумаги в декабре, а уже в январе оформлять льготу по типу А. Делать возврат можно на протяжении всего времени владения счетом, пополняя его ежегодно.

ИИС лучше вклада, если:

- Проще пополнить, купить активы и забыть, чем метаться по банкам (например, можно купить облигации с коротким или средним сроком погашения).

- Инвестиционные вложения не потребуются вам очень срочно (чтобы снять деньги с ИИС, нужно продать активы, закрыть счет, вернуть вычет, если прошло менее 3 лет).

- Склонны к импульсивным решениям в отношении финансов (когда не можешь быстро снять средства со счета, то вариантов распорядиться ими становится меньше).

Что покупать на ИИС?

Наиболее безопасными активами будут облигации федерального займа. Это инвестиции, гарантированные государством. Они отличаются скромным потенциальным доходом, но благодаря льготе могут быть привлекательнее вкладов.*

Специалисту на заметку: В Центробанке и Министерстве финансов РФ давно ходят разговоры о возможном появлении новых типов инвестиционных счетов. Они могут повлечь за собой отказ от ИИС типа А. Пока их оформление доступно, предлагайте клиентам в дополнение к брокерскому счету. Сделать это можно прямо в мобильном приложении.

*Не является индивидуальной инвестиционной рекомендацией.

Открыть ИИС в:

Газпром-Инвестиции Открытие-Инвестиции

Доход до 3 900 руб. Доход до 1 400 руб.

Вклады (депозиты и накопительные счета)

Это финансовый инструмент, когда клиент дает свои деньги в долг банку на определенных условиях: сумма, срок, процентная ставка, капитализация процентов, пролонгация по истечению действия договора и др. По вкладам нет дополнительных льгот, но есть страховка. В чем их отличие от накопительных счетов, рассказали тут.

В конце июля Совет директоров Центробанка снизил ключевую ставку до 8 % годовых. Это автоматически означает снижение привлекательности вкладов для населения. Подробнее об этом вы можете узнать из видео.

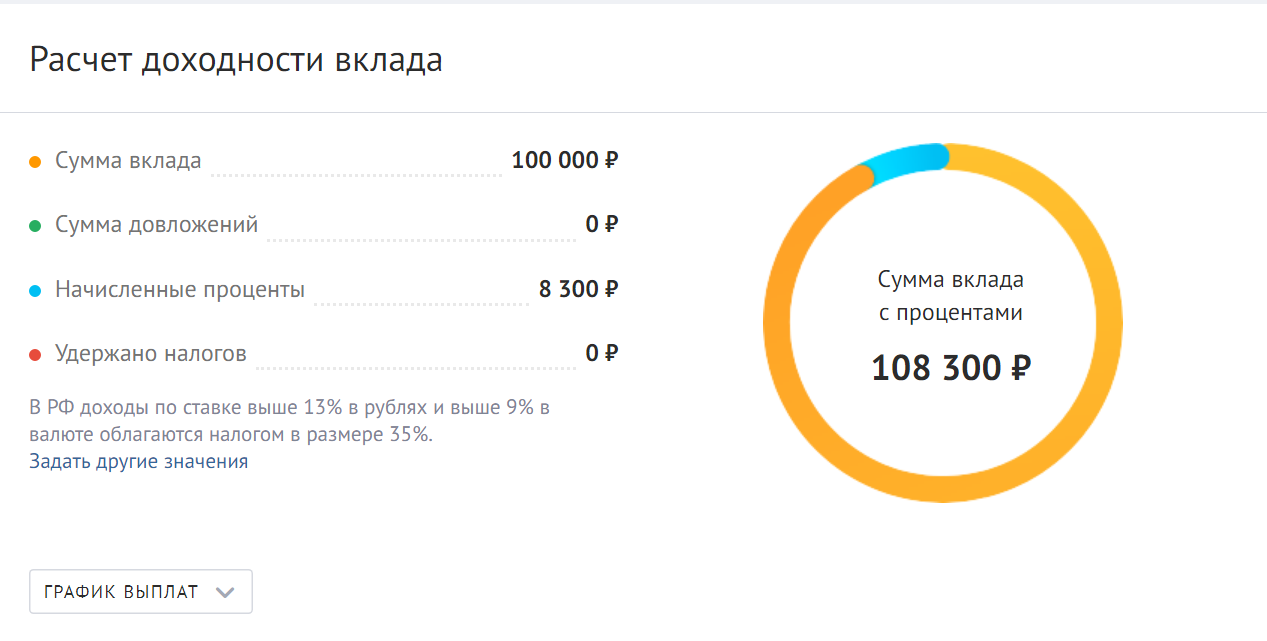

Специалисту на заметку: Воспользуйтесь калькулятором доходности вкладов, чтобы оценить перспективы преумножения средств ваших клиентов.

Пример с доходностью 8% годовых. У ваших партнеров она выше.

Вклад лучше ИИС, если:

- Деньги могут потребоваться очень срочно, например, ремонт или лечение (при досрочном закрытии вкладов теряется доходность, при этом снять средства можно быстро).

- Важно, чтобы капитал находился под дополнительной защитой: вклады до 1,4 млн руб. застрахованы государством (если сумма больше, открывать вклады надо в разных банках).

- Нет времени и желания разбираться в инструментах фондового рынка, условиях получения налогового вычета и других преимуществах ИИС.

Открыть вклад или накопительный счет в:

Доход до 3 500 руб. Доход до 2 600 руб.

85 000 руб. за вклады!

Открывайте клиентам вклады на «Финуслугах» с 1.08.22 до 31.10.22 гг. и участвуйте в акции с денежными бонусами. Все условия по ссылке.

85 000 руб. за вклады!